中文

中文 English

English

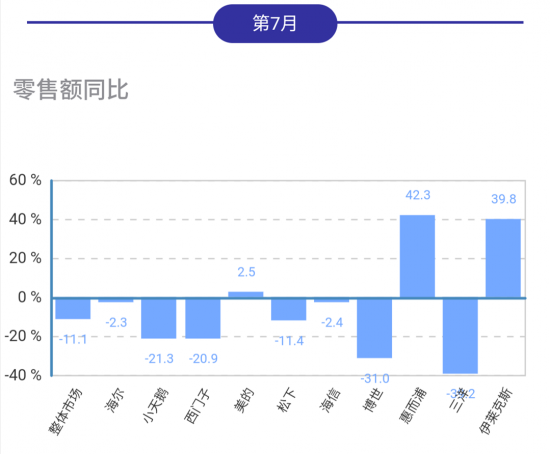

同比增长率方面,先看零售额,Top10品牌中,仅惠而浦、伊莱克斯、美的同比增长,涨幅分别为42.3%、39.8%、2.5%。钉科技注意到,美的在零售额方面依然保持了1月以来的同比上涨势头。

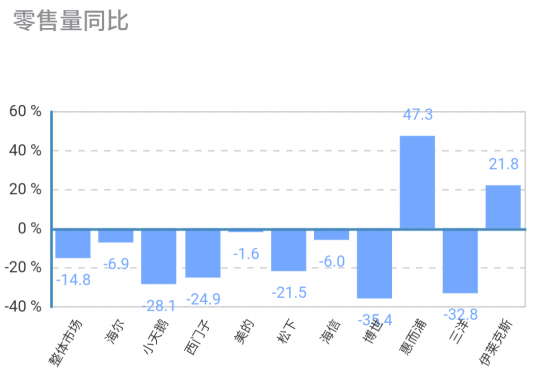

零售量方面,Top10品牌中,仅惠而浦、伊莱克斯同比增长,涨幅分别为47.3%、21.8%。钉科技注意到,美的1月以来在零售量上的同比增长趋势在7月份停止。

综合上述两项数据,7月洗衣机市场相较去年同期状态较差。不过,在零售额方面的降幅小于零售量的降幅,这或说明市场仍然保持着高端化趋势。

结合上半年洗衣机线下市场的趋势来看,整体的零售量下降趋势在下半年可能进一步持续,但均价方面的上升趋势或许仍将进一步延续。品牌可能需要对销量上的下降提起重视,毕竟长期如此仍将为品牌带来较大压力。

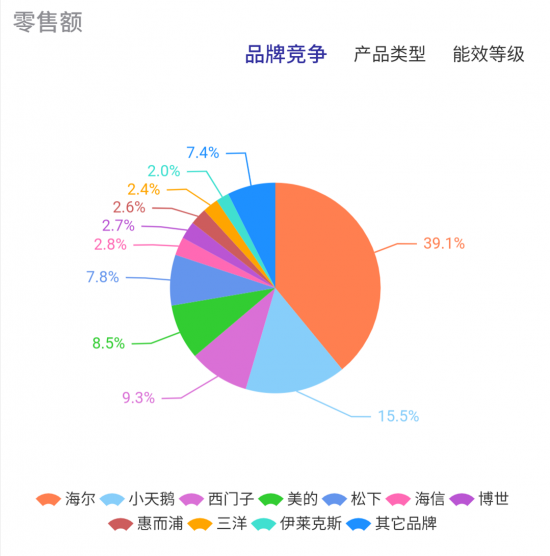

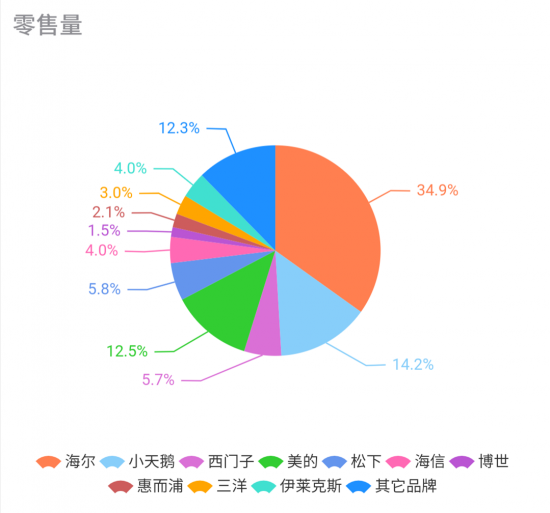

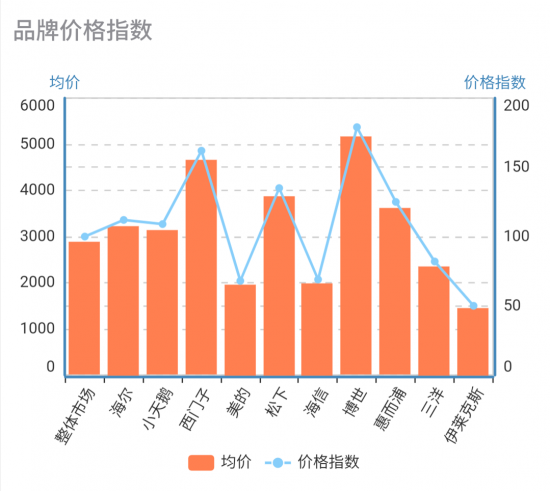

品牌份额方面,零售额Top3品牌为海尔、小天鹅和西门子,占比分别为39.1%、15.5%和9.3%,合计接近64%;零售量Top3品牌为海尔、小天鹅和美的,占比分别达到34.9%、14.2%和12.5%,合计超过61%。

市场份额相对6月份的变化并不大,市场品牌集中度不算太高,不过海尔依旧以量额均超过三成市场份额的表现位列第一。

同时,虽然排在前两名的海尔与小天鹅占据了较高的市场份额占比,但在Top10的后续品牌中,国产品牌数量仍然较低,表示外资品牌在量额方面仍有着较强的势头,国产品牌在布局上还需进一步加强。

产品均价方面,整体市场均价为2872元。Top10品牌中,博世均价最高,为5153元;伊莱克斯均价最低,1440元;获得较高增长的惠而浦均价为3598元。

可以看到,综合伊莱克斯与惠而浦的均价和市场表现,价格会影响消费者对洗衣机的选购,但价格并非是消费者的第一考虑因素,更多的是品牌、价格等方面综合考虑的结果。

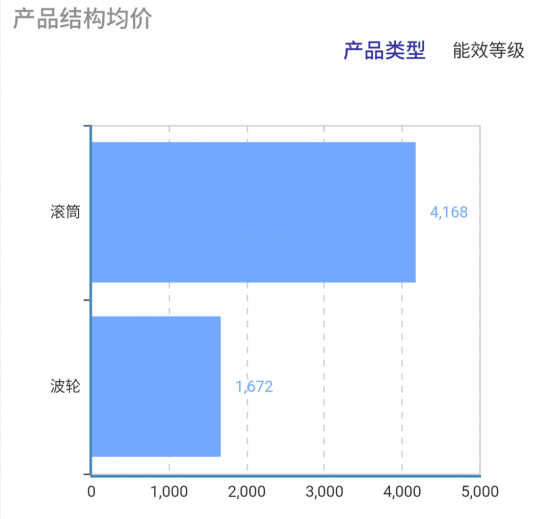

产品结构均价来看,目前滚筒式产品均价为4168元;波轮为1672元。

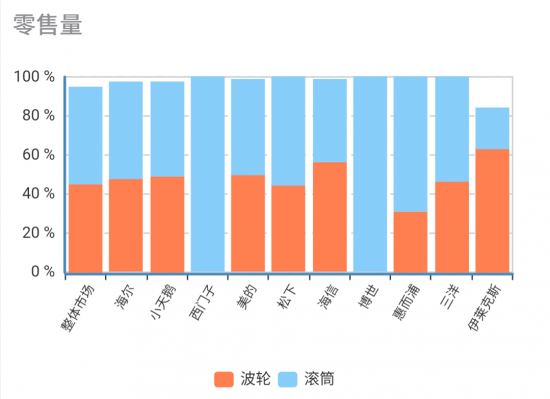

从零售量部分的产品结构数据来看,整体市场滚筒洗衣机已经成为主流,尤其部分外资品牌已经逐渐放弃波轮式产品,这也成为这些品牌均价相对较高的原因之一;而均价最低的伊莱克斯,主要销售的产品为波轮式产品,这也从一定程度上印证了产品结构对品牌均价的影响。

从上述数据中看出,国产品牌想要进一步提高品牌均价,调整产品结构的布局或许是一个可行的方案,同时,品牌形象的塑造也可以助力国产品牌的提升。

综上所述,可以看到,上半年洗衣机线下市场综合稍有下降,但在高端化上更进一步。7月洗衣机线下市场零售量的下降,也让市场压力更进一步显现。

文章来源: 钉科技